央行新规下,共享充电宝行业面临资金清算合规性大考,

唯有通过技术手段重构分账模式才能避免生存危机。

“9成共享充电宝企业可能因分账违规被吊销支付牌照!”2024年初金融监管会议上,一位央行官员的发言引发行业地震。随着央行加强对“二清”(二次清算)行为的监管,共享充电宝行业长期存在的资金池模式正在面临严峻挑战。

行业报告显示,超过70% 的共享充电宝企业存在不同程度的资金清算合规问题。而不合规的代价是巨大的——某头部品牌因违规分账被处以6000万元罚款,另有12家企业被限制部分支付功能。

01 监管风暴,行业面临的合规危机

“二清”问题一直是共享经济领域的顽疾。所谓“二清”,是指平台企业未经授权,私自从事资金清算业务,形成资金池后再分配给商户或代理商。这种行为存在着巨大的资金安全风险。

共享充电宝行业由于其业务特性,很容易陷入“二清”陷阱。平台需要先向用户收取费用,然后再按比例分给场地提供方、代理商等各方。在这个过程中,如果缺乏合规的分账机制,就很容易触碰监管红线。

央行近年来持续加大对此类行为的打击力度。2024年新规要求所有涉及资金归集再分配的业务都必须通过持牌支付机构或银行进行,严禁平台私自处理资金流转。

02 技术破局,智能分账的解决方案

面对合规要求,锐融天下提出了智能分账系统技术解决方案。这些系统通过与银行合作,实现“交易原路分账”,确保资金不经过平台账户,直接按照约定比例分配给各方。

分账系统采用银行级安全标准,所有资金流转都在银行监管下完成。平台只提供技术服务,不触碰资金,从根本上避免了“二清”风险。

分账云服务提供商的技术架构显示,其系统支持多级分账模式,能够同时处理成千上万个分账请求,分账准确率达到99.99%,且所有操作都有完整的审计日志。

03 银行合作,资金安全的保障机制

智能分账系统通常与银行开展深度合作,资金由银行监管,确保安全可靠。银行作为持牌金融机构,具有合法的资金清算资质,能够为分账业务提供合规保障。

这些合作通常包括资金存管服务,将交易资金存管于银行专用账户,平台无法挪用。同时,银行提供分账接口,平台通过API调用实现自动分账,整个过程透明可追溯。

某大型银行数据显示,与其合作的分账系统每月处理金额超过百亿元,未发生一起资金安全事件,充分证明了银行级监管的有效性。

04 成本优化,合规带来的额外收益

除了避免监管风险外,智能分账系统还能带来显著的运营成本优化。传统手动分账需要大量财务人员,且容易出错,而自动化分账系统大大降低了人力成本。

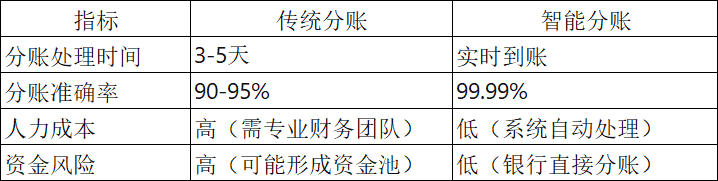

某共享充电宝企业接入智能分账系统后,分账相关人力成本降低了80%,分账错误率从原来的5%降至0.1%以下。同时,资金到账时间从原来的T+3缩短到实时到账,提高了资金使用效率。

分账效率对比表:

05 案例实践,合规分账的成功应用

某知名共享充电宝品牌在2024年监管加强后,紧急接入了智能分账系统,不仅避免了可能的处罚,还意外获得了更多合作机会。因为场地提供方更愿意与资金流转合规的平台合作。

该平台接入分账系统后,合作伙伴满意度提升了40%,因为分账更加透明及时。同时,平台还能够提供详细的分账报表,帮助合作伙伴更好地了解业务情况。

另一个案例是某区域性共享充电宝企业,通过接入分账系统,不仅解决了合规问题,还凭借分账系统的技术支持,实现了业务快速扩张,在半年内覆盖城市从3个扩展到15个。

06 未来展望,合规与创新并重

随着监管政策的持续完善,共享充电宝行业的资金管理将越来越规范。智能分账系统将成为行业的基础设施,而不是可选项。

未来,分账系统可能会与区块链等技术结合,提供更加透明、不可篡改的分账记录。同时,随着跨境业务的发展,跨境分账的需求也将增长,这对分账系统提出了新的要求。

行业专家预测,到2026年,95%以上的共享充电宝企业将采用合规的智能分账系统,行业将进入更加健康发展的新阶段。

支付行业的某位前辈曾说过:“合规不是成本,而是投资。”在金融监管日趋严格的今天,共享充电宝企业只有主动拥抱合规,通过技术手段重构分账模式,才能在洗牌中生存下来并获得长远发展。

智能分账系统不仅是规避监管风险的工具,更是提升运营效率、增强合作伙伴信任的重要手段。在共享经济下半场,合规与技术将成为企业核心竞争力的关键组成部分。