混合经营分账的税务合规挑战:从二清风险到跨区域纳税的破解之道

在品牌混合经营体系中,税务合规是分账设计不可逾越的红线。据《2025中国品牌连锁发展与分账解决方案白皮书》显示,超过30%的连锁企业因分账流程不规范面临税务稽查风险。尤其是加盟店作为独立纳税主体,其资金流转若经总部账户,极易被认定为“二清”行为,引发补税与罚款。

更复杂的在于,混合模式涉及直营店(总部统一纳税)与加盟店(属地纳税)的差异,以及跨地区税率浮动(如深圳增值税率6%、合肥9%)。如何在不触碰法律边界的前提下实现高效分账?本文将从政策框架、风险案例及合规路径三方面展开分析。

一、混合分账的税务政策框架:直营与加盟的纳税差异

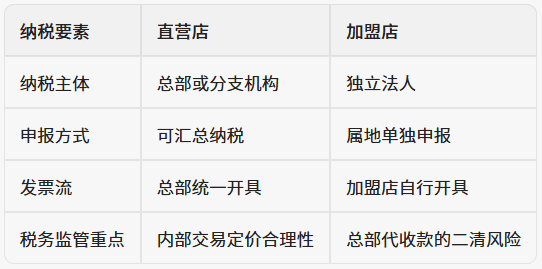

根据《增值税暂行条例》及《连锁经营企业纳税管理办法》,混合模式的纳税义务根据门店产权性质划分:

- 直营店:作为分支机构,若符合“总部全资或控股、统一核算、微机联网”条件,可经批准后由总部统一申报缴纳增值税。例如,某服装品牌直营店进货200万元,销售额300万元,资金通过“内部往来”科目归集至总部核算。

- 加盟店:作为独立法人,需向所在地税务机关单独纳税。加盟费通常计入总部“其他业务收入”,而货款结算则需避免资金归集。若总部代收营业款再分账,需确保分账行为符合《支付结算办法》中对特许经营模式的例外规定。

表2:直营店与加盟店纳税规则对比

二、二清风险:分账合规的核心挑战

“二清”指无支付牌照的机构从事资金清算,违反《非金融机构支付服务管理办法》。在混合经营中,二清风险常源于:

- 资金归集模式:若加盟店营收先进入总部账户,再分期划拨,易被认定为“大商户模式”。某教育机构因资金流与发票流错位,被追缴税款200万元。

- 合同条款缺陷:特许经营合同若未明确分账规则及资金归属,可能被视同为非法结算。根据最高人民法院案例,合同需约定“加盟店自主收款,总部仅按比例抽成”以规避风险。

合规路径在于采用银行分账系统:资金进入银行托管账户,系统按预设规则自动划拨至各方账户,总部不触碰资金。例如,MallBook等平台通过与银行合作,实现“交易即分账”,确保资金流、合同流、发票流一致。

三、跨区域纳税优化:政策允许下的合规实践

针对直营店跨省经营问题,财税〔2012〕9号文件允许总分机构实行汇总纳税,分支机构按应税销售额比例分摊税款。而加盟店因独立纳税,需通过分账系统实现:

- 税率自适应:智能分账系统可识别门店所在地税率,自动计算税负。如某酒店集团针对深圳、合肥不同税率,动态调整分账比例。

- 数据同步:系统将分账数据同步至税务平台,支持一键申报。某零售品牌通过API接口与金税系统对接,减少人工填报错误。

合规是混合分账的生存底线

正如美国法学家奥利弗·温德尔·霍姆斯所言:“税收是我们为文明社会付出的代价。”在连锁行业迈向高质量增长的背景下,分账系统的价值不仅在于提升效率,更在于筑牢合规防线。企业应优先选择银行级分账方案,将税务合规嵌入分账流程,从而在扩张中行稳致远。