2025年, 连锁餐饮行业的数据, 着实耐人寻味, 全年门店净增数量为14588家, 然而,超过半数的企业, 其利润增幅, 远远低于门店扩张速度, 42.4%的企业, 销售额增长超过了5%, 可是, 成本端的人效、房租、食材占比, 却在同步攀升, 外卖订单占比超过30%的企业, 已然达到了44.6%, 渠道越多, 账就愈发难算。这是一个典型的“增长悖论”——盘子变大了, 钱却变得更乱、更散、且更难管。

四大核心痛点让资金管理变成绊脚石

有关连锁餐饮的资金处理事宜, 从表面上来看是收付款行为, 而其本质实则是信任与效率之间的博弈。其存在的第一个痛点乃是多渠道收款呈现分散状态, 具体包括堂食扫码收款、外卖平台收款、小程序自营收款以及团购券核销收款等情况, 并且每个渠道的结算周期各不相同, 手续费也存在差异, 对账格式同样不一样。至财务操作层面, 月末时需要从十几个后台去导出数据, 然后手动进行订单与流水的匹配工作, 单单一次对账就会耗费三天时间, 而且稍有疏忽就会出现漏单或者错账的状况。

关于第二个痛点, 是分账规则繁杂, 加盟商跟总部之间算营收分成, 外卖平台扣佣金, 供应商结算货款, 常常包括数十种阶梯比例、保底金额, 以及活动补贴要分摊, 照传统老例子靠人用Excel一个个去计算, 返回来账款拖的时间长, 还老是有纠纷。而第三个痛点是, 加盟商这边有信任危机, 总部扣钱不透明, 分账结果没公信力, 把加盟商对于利润被截流的怀疑进一步放大, 甚至合作的根基都松动了。

第四个痛点在于“二清”合规风险。资金会先流经平台, 而再朝着商家流动, 倘若平台并不具备支付牌照, 那就会触碰央行有关“资金二清”的监管红线。在2024年这一年, 已有诸多连锁品牌因为资金结算未达合规要求而遭受处罚, 合规整改所需成本动不动就是百万这个级别。

资金管理能力正在决定品牌能走多远

从合规角度而言, 那种不带牌照的“二清”的模式, 会致使品牌随时都要面临着监管给予惩处以及账户被冻结的风险, 一旦被判定为属于违规资金归集, 品牌的声誉以及业务连贯性都会遭受极为严重的打击。在效率方面来讲, 多个系统同时运行所带来的是财务人力成本高昂, 资金回收速度缓慢, 这会直接对现金流的周转产生影响。就风控层面来看, 人工结算有产生操作失误以及发生内部舞弊的隐患, 加盟商款项延迟支付甚至会引发群体性投诉, 进而拖累品牌扩张的节奏。

规模化发展的咽喉被这三个维度给卡住了。头部品牌能够跑通千店万店模式, 其核心在于先将资金流转的透明度以及自动化给做到合乎要求的程度。

AI分账从根源改造资金流转逻辑

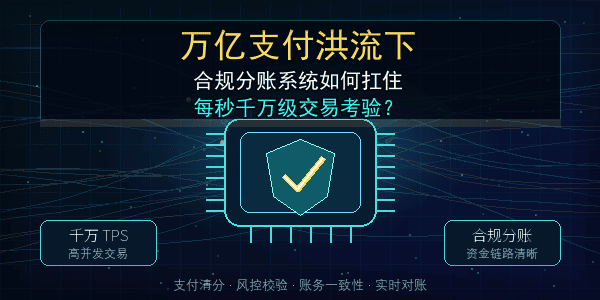

智能分账系统借助AI算法以及分布式账本技术 , 达成订单级别的实时分账。它的运行逻辑并非繁杂: 消费者下单进行支付后 , 资金进入持牌机构的备付金账户之内 , 系统依据预设规则自动拆分为总部营收 、加盟商收入 、平台佣金 、供应商货款等多笔子订单 , 并在秒级进行清算至各方账户。在技术架构方面 , 它运用高并发处理引擎 , 日均用来处理1.3亿笔交易 , 系统可用性达到99.997% , 几乎不会由于交易峰值而出现宕机现象。

位于“去人工”之处的AI分账核心价值在于, 分账规则具备可配置特性, 具备可追溯特性, 具备可审计特性。加盟商能够实时查看每一笔订单的分账明细, 这使得信任问题自然而然地消解。总部则完全告别月底对账的噩梦, 财务人员从记账员转变为数据分析师。

以某个中餐连锁品牌作为例子来说, 在接入了AI分账系统以后, 它的门店数量居然从300家扩张到了800家, 可是财务团队的人数却反倒从15人压缩到了6人。加盟商月度的对账周期从原本的7天转变为实时即可见到, 资金回笼的效率提高了70%, 因为分账不透明而引发的加盟纠纷降低到了零。这一套系统变成了它在全国进行扩张的基础设施。

未来智能分账将重塑连锁餐饮底层能力

在 2024 年的时候, 智能分账市场规模居然已经达到了 80 亿元, 可以讲年复合增长率是超过了 40%的。在未来的三年期间, 分账系统将会从“可选项”, 转变成为“必需品”, 存在着这样几个方面: 其一, 它会与门店 ERP、供应链系统进行深度打通, 进而形成业财税一体化的数字底座;其二, 会引入 AI 预测模型, 依据历史交易规律自动开展分账比例以及资金归集节奏的优化;其三, 会进一步降低中小品牌所具有的使用门槛, 按照交易量来进行计费的 SaaS 模式将会成为主流。

连锁餐饮之间的竞争, 早就不再是局限于菜品或者装修的单一方面了, 资金流转的效率, 直接对门店扩张的速度以及利润的厚度起着决定作用。AI分账可不是起到锦上添花作用的工具, 而是能够破解增长悖论的关键引擎。